300x250

안녕하세요. 만개리입니다.

따끈따근한 브로드컴 BROADCOM의 2025년 2분기 실적발표를 알아보겠습니다.

회사 IR자료를 바탕으로 정리해보고 AI음성 파일로도 제공해 드립니다.

더 자세한 내용은 브로드컴 홈페이지에서 참고하시기 바랍니다.

25Y2Q 실적 발표 AI 음성 요약

25Y2Q 실적 발표 요약 정리

1. 개요 및 주요 재무 하이라이트

- 총 매출 : 150억 달러 (전년 대비 20% 증가)

- 성장 동력 : AI 반도체 및 VMware 통합으로 인한 유기적 성장.

- 조정 EBITDA : 100억 달러 (전년 대비 35% 증가), 매출 대비 67%.

- 총 마진 : 79.4% (제품 믹스 개선으로 예상치 상회).

- 영업 이익 : 98억 달러 (전년 대비 37% 증가), 영업 마진 65%.

- 잉여 현금 흐름 : 64억 달러 (매출 대비 43%).

※ 가장 눈에 띄는 성장 요인

|

사업부

|

주요 성장 요인

|

24Y

매출 기여도 |

|

AI XPU & AI Networking

|

AI데이터센터 투자 확대

고성능 네트워킹 수요 |

매우 높음

|

|

인프라 소프트웨어

|

VMware 인수 효과

클라우드 전환 가속 |

높음

|

|

브로드밴드/산업/자동차

|

산업 자동화

커넥티드카 브로드밴드 확장 |

안정적

|

2. 반도체 솔루션 부문

반도체 부문은 AI 반도체 사업의 폭발적인 성장을 통해 강력한 실적을 기록했습니다.

- 총 반도체 매출 : 84억 달러 (전년 대비 17% 증가), 이는 전 분기 11% 성장보다 가속화된 수치입니다.

- AI 반도체 매출 : 44억 달러 이상 (전년 대비 46% 증가). 9분기 연속 강력한 성장세를 보였습니다.

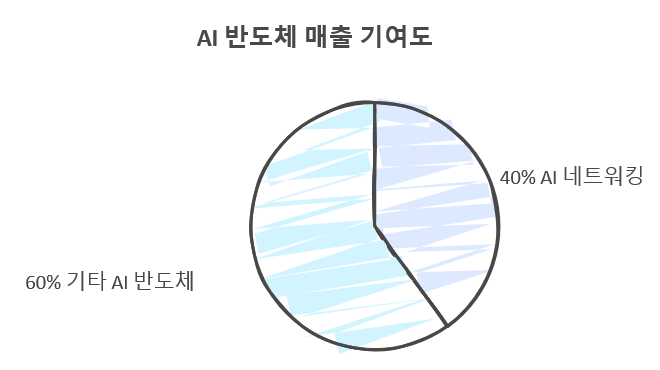

- AI 네트워킹 : 전년 대비 170% 이상 성장하며 AI 매출의 40%를 차지했습니다.

- AI 네트워킹 성공 요인 : 이더넷 기반의 개방형 프로토콜로, 하이퍼스케일 고객들에게 선호됩니다. Tomahawk 스위치, Jericho 라우터, NICs 포트폴리오가 AI 클러스터 성공을 견인하고 있습니다.

- Tomahawk 6 : 최근 발표된 차세대 102.4Tbps 스위치로, 10만 개 이상의 AI 가속기 클러스터를 2티어(기존 3티어)로 배포 가능하게 하여 성능, 대역폭, 전력 효율성을 크게 향상시킵니다.

- XPU (맞춤형 AI 가속기) : 3개 고객과 4개 잠재 고객을 대상으로 다년간의 여정에서 큰 진전을 보이고 있습니다. 2027년까지 각 고객이 100만 개 이상의 AI 가속기 클러스터를 배치할 것으로 예상하며, 상당 부분이 맞춤형 XPU가 될 것입니다.

- XPU 수요 가속화 : 훈련 수요 외에도 추론(inference)을 위한 긴급한 수요를 충족하기 위해 2026년 하반기에 XPU 수요가 가속화될 수 있습니다.

- 비-AI 반도체 매출 : 40억 달러 (전년 대비 5% 감소)로 바닥에 근접했으나 회복은 더딘 편입니다.

- 브로드밴드, 엔터프라이즈 네트워킹, 서버 스토리지 매출은 순차적으로 증가했습니다. 산업 및 무선 부문은 예상대로 감소했습니다.

3. 인프라 소프트웨어 부문

VMware 인수 이후 인프라 소프트웨어 부문은 강력한 매출 성장과 높은 영업 마진을 기록했습니다.

- 매출 : 66억 달러 (전년 대비 25% 증가), 예상치인 65억 달러를 상회했습니다.

- 성장 요인 : 영구 라이선스 vSphere 고객을 전체 VCF(VMware Cloud Foundation) 소프트웨어 스택 구독으로 전환하는 데 성공했습니다.

- VCF 채택률 : 10,000대 대형 고객 중 87% 이상이 VCF를 채택했습니다.

- 연간 경상 수익(ASR) : VMware 인수 후 18개월 동안 강력한 VCF 판매 모멘텀으로 핵심 인프라 소프트웨어에서 두 자릿수 성장을 달성했습니다.

- 영업 마진 : 76% (전년 대비 60%에서 크게 개선)

- 구독 전환 진행 상황 : 3년 계약을 기준으로 전체 전환 과정의 절반 이상을 완료했으며, 최소 1년에서 1년 반 정도가 더 소요될 것으로 예상됩니다.

4. 2025년 3분기 가이던스 및 향후 전망

Broadcom은 3분기에도 강력한 성장세를 이어갈 것으로 예상합니다.

- 총 매출: 약 158억 달러 (전년 대비 21% 증가). "we're guiding Q3 consolidated revenue to be approximately 15.8 billion up 21% yearonear."

- AI 반도체 매출: 51억 달러 (전년 대비 60% 증가), 10분기 연속 성장을 기록할 것으로 예상됩니다.

- 2026년 AI 반도체 성장률 지속: 2025년 예상되는 60% 성장률이 2026년에도 지속될 것으로 전망됩니다. 이는 추론 수요의 증가에 기반한 것입니다.

- 총 마진 하락 예상: 3분기에는 XPU 비중 증가로 인해 총 마진이 약 130bps 하락할 것으로 예상됩니다. XPU 마진은 다른 사업부보다 약간 낮습니다.

- 비-AI 반도체: 약 40억 달러 수준을 유지할 것으로 예상됩니다. 엔터프라이즈 네트워킹 및 브로드밴드는 순차적으로 성장할 것으로 예상됩니다.

- 인프라 소프트웨어 매출: 약 67억 달러 (전년 대비 16% 증가)

5. 핵심 테마 및 전략적 방향

- AI 우선 전략 : Broadcom은 AI 시장에서 강력한 리더십을 유지하고 있습니다. 특히 맞춤형 AI 가속기(XPU) 및 이더넷 기반 AI 네트워킹은 주요 성장 동력입니다. 고객의 투자 계획은 확고하며, 추론 수요 증가로 인해 XPU 수요가 더욱 가속화될 수 있습니다.

- 이더넷의 지배력 : AI 클러스터 내에서 이더넷은 표준 기반의 개방형 프로토콜로서 선호되는 선택으로 계속해서 입지를 굳히고 있습니다. 이는 독점적인 솔루션에 대한 대안을 제시합니다.

- VMware 통합 성공 : VMware 인수는 매출 증대뿐만 아니라 높은 마진율과 강력한 현금 흐름 창출을 통해 Broadcom의 재무 건전성에 크게 기여하고 있습니다. 구독 모델로의 전환은 핵심 전략이며 순조롭게 진행 중입니다.

- 자본 배분 : 잉여 현금 흐름의 절반은 배당금으로 지급되며, 나머지 절반은 주로 부채 상환에 사용될 것입니다. 이는 건전한 재무 상태를 유지하고 향후 전략적 M&A 기회를 위한 자본 여력을 확보하기 위함입니다. 필요시 자사주 매입도 기회주의적으로 이루어질 수 있습니다.

- AI 추론의 중요성 부각 : 하이퍼스케일러들이 막대한 훈련 투자에 대한 ROI를 정당화하기 위해 추론 활용 사례를 확장하고 있습니다. 이는 Broadcom의 AI 반도체 사업의 장기적인 성장 동력입니다.

- 맞춤형 실리콘의 가치 : 맞춤형 가속기는 단순히 비용 절감을 넘어, 고객이 알고리즘을 실리콘에 최적화하여 LLM 성능을 지속적으로 향상시키는 데 엄청난 가치를 제공합니다.

- 수출 통제 불확실성 : 최고 경영진은 수출 통제 환경의 역동성으로 인해 향후 영향에 대해 확신할 수 없다고 언급했습니다.

● 결론

Broadcom은 AI, 데이터센터, 인프라 소프트웨어 등 고성장 분야에서의 강점을 바탕으로, 2025년 2분기에도 견고한 실적을 기록했습니다. 매출과 수익성 모두 시장 기대를 상회하며, 주주환원 정책도 지속적으로 강화하고 있습니다. 앞으로도 AI 및 클라우드 인프라 투자 확대와 인수합병(M&A)을 통한 성장 전략이 기대됩니다.

반응형

'STOCK > 미국주식 실적' 카테고리의 다른 글

| 엔비디아 NVIDIA 26Y1Q 실적 발표 (AI음성 요약 파일 제공) (17) | 2025.05.29 |

|---|---|

| 우버 25Y1Q 실적 발표 (AI음성 요약 파일 제공) (12) | 2025.05.12 |

| 팔란티어 25Y1Q 실적 발표 (AI음성 요약 파일 제공) (3) | 2025.05.11 |

| NotebookLM을 이용한 버크셔 해서웨이 주주총회 음성 요약 파일 만들기 (7) | 2025.05.07 |